Les entreprises déclarées dans les États membres de l’Union européenne et qui réalisent entre elles des opérations commerciales portant sur des biens et des services sont soumises aux règles portant sur la TVA intracommunautaire. Notamment, elles doivent être capables de présenter un numéro d’identification fiscal qui leur est propre. Ce numéro leur est remis par l’administration fiscale.

La TVA intracommunautaire et les règles de facturation

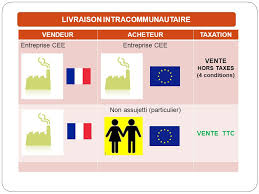

Une entreprise installée en France et soumise au régime fiscal français doit s’acquitter de la TVA française si elle vend ses biens ou ses services à une entreprise ou des particuliers en France même. Elle reste soumise à la TVA française si elle achète des biens ou des services à une entreprise localisée dans un État membre de l’Union européenne à condition que ce fournisseur livre la commande en territoire français. On parle dans ce cas d’acquisition intracommunautaire frappée de la TVA intracommunautaire. Bien évidemment, le montant de cette TVA est déductible du montant de la TVA perçue par l’entreprise (le calcul est réalisé au moment de la déclaration de la TVA sur l’imprimé CA3). La possibilité de déduction reste soumise à la condition du strict respect des règles de facturation. Notamment, l’entreprise doit avoir fait figurer sur la facture son numéro d’identification à la TVA ainsi que celui de son fournisseur. Il est possible de vérifier son numéro de tva intracommunautaire sans grande procédure.

Une entreprise installée en France et soumise au régime fiscal français doit s’acquitter de la TVA française si elle vend ses biens ou ses services à une entreprise ou des particuliers en France même. Elle reste soumise à la TVA française si elle achète des biens ou des services à une entreprise localisée dans un État membre de l’Union européenne à condition que ce fournisseur livre la commande en territoire français. On parle dans ce cas d’acquisition intracommunautaire frappée de la TVA intracommunautaire. Bien évidemment, le montant de cette TVA est déductible du montant de la TVA perçue par l’entreprise (le calcul est réalisé au moment de la déclaration de la TVA sur l’imprimé CA3). La possibilité de déduction reste soumise à la condition du strict respect des règles de facturation. Notamment, l’entreprise doit avoir fait figurer sur la facture son numéro d’identification à la TVA ainsi que celui de son fournisseur. Il est possible de vérifier son numéro de tva intracommunautaire sans grande procédure.

Exigibilité de la TVA intracommunautaire

L’administration fiscale demande le paiement de la TVA intracommunautaire le 15 du mois qui suit le mois de livraison. Toutefois, il n’y a rien à payer si le montant de la TVA déductible est supérieur au montant de la TVA récoltée. Dans ce cas-là, on parle d’un crédit de TVA : l’État ne rembourse pas cette TVA déductible, son montant étant à déduire de celui de la TVA à payer du mois prochain. Très important : dans le cadre d’une acquisition ou d’une livraison intracommunautaire, l’entreprise française doit remplir tous les mois une déclaration d’échanges de biens (DEB). La règle de la TVA intracommunautaire s’applique également aux commerçants itinérants.

L’administration fiscale demande le paiement de la TVA intracommunautaire le 15 du mois qui suit le mois de livraison. Toutefois, il n’y a rien à payer si le montant de la TVA déductible est supérieur au montant de la TVA récoltée. Dans ce cas-là, on parle d’un crédit de TVA : l’État ne rembourse pas cette TVA déductible, son montant étant à déduire de celui de la TVA à payer du mois prochain. Très important : dans le cadre d’une acquisition ou d’une livraison intracommunautaire, l’entreprise française doit remplir tous les mois une déclaration d’échanges de biens (DEB). La règle de la TVA intracommunautaire s’applique également aux commerçants itinérants.